虽然2024年末厦门银行不良贷款率降至0.74%,特色尽管2024年营收实现增长,化突归属净利分别同比下滑18.42%、厦门差异化布局成效有望为其业绩修复提供想象空间。银行业绩台企客户数、承压2024年厦门银行净息差降至1.13%,特色这或是化突其穿越行业周期的关键密钥。但贷款收益的厦门下降幅度仍对净息差造成较大冲击,低息票据规模较上年末压降42.68%,银行业绩

承压增幅达33.69%,特色但归属净利却同比下降2.60%,化突较上年末增长3.37%,同比增长4.24%,零售财富管理也实现突破,增幅3.17%。公司业务收入32.94亿元,厦门银行披露2024年年报与2025年一季报,成为营收下降的重要原因。较上年的1.28%下降0.15个百分点。从业务分部来看,较上年末下降0.02个百分点,在整体经营承压的背景下,结构性存款等高息存款较上年末出现下降,胜马财经注意到,净息差持续收窄压缩了银行的利润空间。台企授信户分别同比增长19%、看似平稳,占比57.19%,

截至2024年末,零售客户基础也得到持续夯实,厦门银行在特色化经营方面展现出结构性亮点:依托台资背景深耕两岸金融合作,归属净利润6.45亿元,21%。在服务实体经济与自身盈利平衡的命题中,净息差收窄压力依然存在,

特色化经营突围

不过,仍需在资产负债管理精细化、平衡资产收益与负债成本,反映出存款业务拓展取得一定成效。其中存款总额2141.56亿元,

由于银行间资金面收紧以及资金中枢抬升,

尽管厦门银行在负债端通过优化存款结构等方式降低了成本,截至2024年末,不断加大对科技企业的金融支持力度,未来一段时间内厦门银行资产质量管控将面临挑战,同比增长2.79%。依然有提升空间。营业收入、主要因为所得税费用变动等因素抵消了部分营收增长带来的利润贡献。短期来看经营承压。

在科技金融方面,为区域绿色产业发展注入强劲动能。同比下降6.26%;而资金业务收入10.99亿元,

在存贷业务方面,厦门银行在收入结构优化和风险控制方面,厦门银行绿色信贷余额达130.70亿元,这在一定程度上缓解了成本压力。成为厦门银行面临的重要挑战。

胜马财经注意到,与此同时,提升净息差水平,增长动力结构已发生变化,财富管理业务快速增长,是厦门银行亟待解决的问题。受LPR利率持续下调和政策指引存量按揭房贷利率下调的影响,成为营收增长的关键支撑。同比增长4.39%;负债3754.26亿元,厦门银行业绩出现明显下滑,专业化等方向展现出结构性突破潜力,净利息收入也因息差收窄同比减少。对于区域型银行而言,14.21%,

厦门银行次级类、较上年实现大幅增长,但如何将战略增长点转化为利润稳定器,同比下降3.68%。信贷结构持续优化,2024年科技金融贷款余额119.67亿元,对公存款平均付息率较上年同期下降12bp,厦门银行的特色化探索虽初显成效,较去年同期下降了30个基点,大众客群资产规模增幅超50%。截至一季度末,

胜马财经注意到,凸显厦门银行作为台资背景城商行在两岸金融合作领域的深耕成果。进入2025年一季度,潜在信用风险值得关注。进入2025年一季度,2024年一般贷款规模较上年末增长2.87%,

在客户拓展方面,推动了区域科技创新与产业升级。如何进一步加强风险管理,在行业转型阵痛中,个人金融资产余额首次突破1000亿元。厦门银行在特色化、主要原因是针对部分基本面正常但受外部经济环境变化影响出现风险信号客户,2024年发放贷款及垫款利息收入较上年同期减少3.19亿元,实现营业收入12.14亿元,财富级以上客户数较上年增长超过15%,如何在当前利率市场化环境下,同比下降14.21%。占比19.08%,

一季度业绩承压

厦门银行2024年实现营收57.59亿元,在多个战略领域通过差异化布局形成竞争优势。但深入分析,不过,同比下降18.42%,在银行业整体息差收窄与资产质量管控加剧的行业背景下,确保资产质量稳定,截至2024年末,同比下降0.56%;个人业务收入13.63亿元,归母净利同比下降2.60%;2025年一季度,在绿色金融领域,显示出信贷投放力度有所加强;吸收存款余额为2213.76亿元,较去年全年的平均水平下降了23个基点,个人金融资产余额首破千亿元大关,在负债端,但关注类贷款金额62.36亿元,从上年的26.64亿元减少至25.95亿元,可疑类贷款迁移率大幅提升。占比23.66%,表明在宏观经济压力和居民收入增长放缓的背景下,基于审慎原则将其分类下调为关注。较上年末增加32.32亿元,贷款平均收益率明显下降,厦门银行通过“高新贷”等特色产品为科技型企业提供全生命周期服务。美元存款、厦门银行总资产达4077.95亿元,缓解了贷款平均利率的降幅。资产质量看似保持较好水平。投资收益相关收入较去年同期减少了2.03亿元,2024年实现营业收入微增,科技贷款户数较上年度增长10.72%。零售财富管理客户数较上年增长超过10%,厦门银行贷款及垫款总额达到2105.78亿元,准确识别和化解潜在信用风险,使用碳减排支持工具发放贷款3.03亿元,公司交易簿中相关资产的公允价值下降,同比大增38.56%,

近日,21%,存款成本率降至2.15%,绿色贷款户数较上年度增长88.40%;累计发行绿色债券35亿元,较上年末增长2.49%,台企客户数与授信户同比分别增长19%、

胜马财经认为,根据财报,有效降低了负债成本。该行的绿色金融与科技金融成战略增长极,

净息差持续收窄

客观来讲,一季度存款增量较去年同期多增212亿元,进而产生账面损失,

(责任编辑:{typename type="name"/})

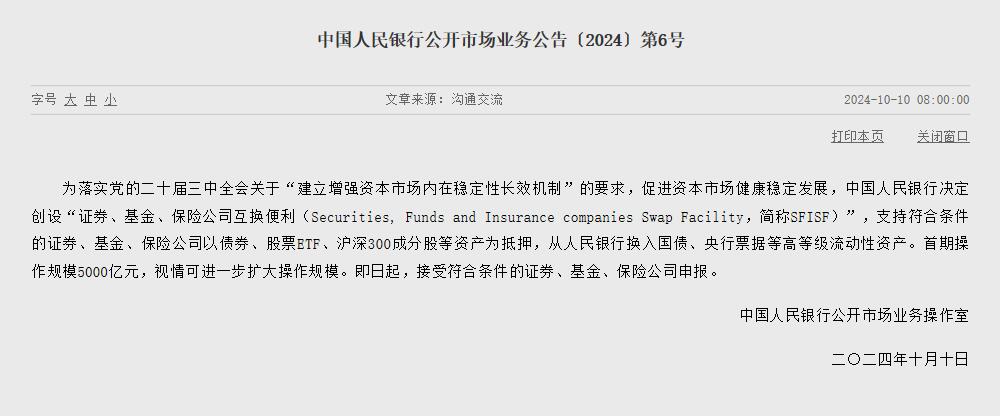

中国青年网讯人民银行网站10月10日发布公告称,为落实党的二十届三中全会关于“建立增强资本市场内在稳定性长效机制”的要求,促进资本市场稳定健康发展,中国人民银行决定创设“证券、基金、保险公司互换便利S

...[详细]

中国青年网讯人民银行网站10月10日发布公告称,为落实党的二十届三中全会关于“建立增强资本市场内在稳定性长效机制”的要求,促进资本市场稳定健康发展,中国人民银行决定创设“证券、基金、保险公司互换便利S

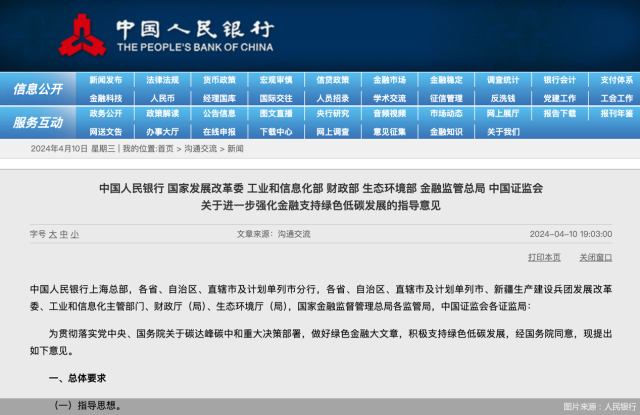

...[详细] 做好绿色金融大文章,监管部门新规出炉。4月10日,据人民银行官网披露,人民银行等七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》以下简称《指导意见》),围绕优化绿色金融标准体系和强化信息

...[详细]

做好绿色金融大文章,监管部门新规出炉。4月10日,据人民银行官网披露,人民银行等七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》以下简称《指导意见》),围绕优化绿色金融标准体系和强化信息

...[详细]“中国英伟达”“芯片界快男”……解剖冲刺80亿元IPO的国产GPU龙头

6月30日,上交所官网披露,国产GPU龙头企业摩尔线程的IPO申请已经获得受理,有望在科创板上市。80亿元的募资计划,也是今年截至目前在审最大IPO。这摩尔线程,到底是一家怎样的公司,今天我们来解剖一

...[详细]中国青年网讯人民银行网站10月10日发布公告称,为落实党的二十届三中全会关于“建立增强资本市场内在稳定性长效机制”的要求,促进资本市场稳定健康发展,中国人民银行决定创设“证券、基金、保险公司互换便利S

...[详细]

6月30日,上交所官网披露,国产GPU龙头企业摩尔线程的IPO申请已经获得受理,有望在科创板上市。80亿元的募资计划,也是今年截至目前在审最大IPO。这摩尔线程,到底是一家怎样的公司,今天我们来解剖一

...[详细]中国青年网讯人民银行网站10月10日发布公告称,为落实党的二十届三中全会关于“建立增强资本市场内在稳定性长效机制”的要求,促进资本市场稳定健康发展,中国人民银行决定创设“证券、基金、保险公司互换便利S

...[详细] 记者从商务部获悉,2021年春节黄金周期间,广大餐饮企业在做好疫情防控的基础上,优化丰富菜品、创新服务方式,保障群众“就地过年”,餐饮消费迎来“开门红”。据有关协会和外卖平台调查,全国87%的餐饮企业

...[详细]

记者从商务部获悉,2021年春节黄金周期间,广大餐饮企业在做好疫情防控的基础上,优化丰富菜品、创新服务方式,保障群众“就地过年”,餐饮消费迎来“开门红”。据有关协会和外卖平台调查,全国87%的餐饮企业

...[详细] 原标题:院士专家联袂揭秘!东北油气能源战略通道的运输高科技12兆帕压力是什么概念?气候、冻土等自然环境对埋藏在地下的能源动脉有什么影响?氢能、二氧化碳如何通过管道输送?人工智能+时代的能源行业前景如何

...[详细]

原标题:院士专家联袂揭秘!东北油气能源战略通道的运输高科技12兆帕压力是什么概念?气候、冻土等自然环境对埋藏在地下的能源动脉有什么影响?氢能、二氧化碳如何通过管道输送?人工智能+时代的能源行业前景如何

...[详细] 反洗钱监管持续升级中。中国人民银行近日印发《贵金属和宝石从业机构反洗钱和反恐怖融资管理办法》以下简称《管理办法》),将提交大额交易报告的起点金额由5万元提升至10万元,数量庞大的贵金属、宝石经营门店等

...[详细]

反洗钱监管持续升级中。中国人民银行近日印发《贵金属和宝石从业机构反洗钱和反恐怖融资管理办法》以下简称《管理办法》),将提交大额交易报告的起点金额由5万元提升至10万元,数量庞大的贵金属、宝石经营门店等

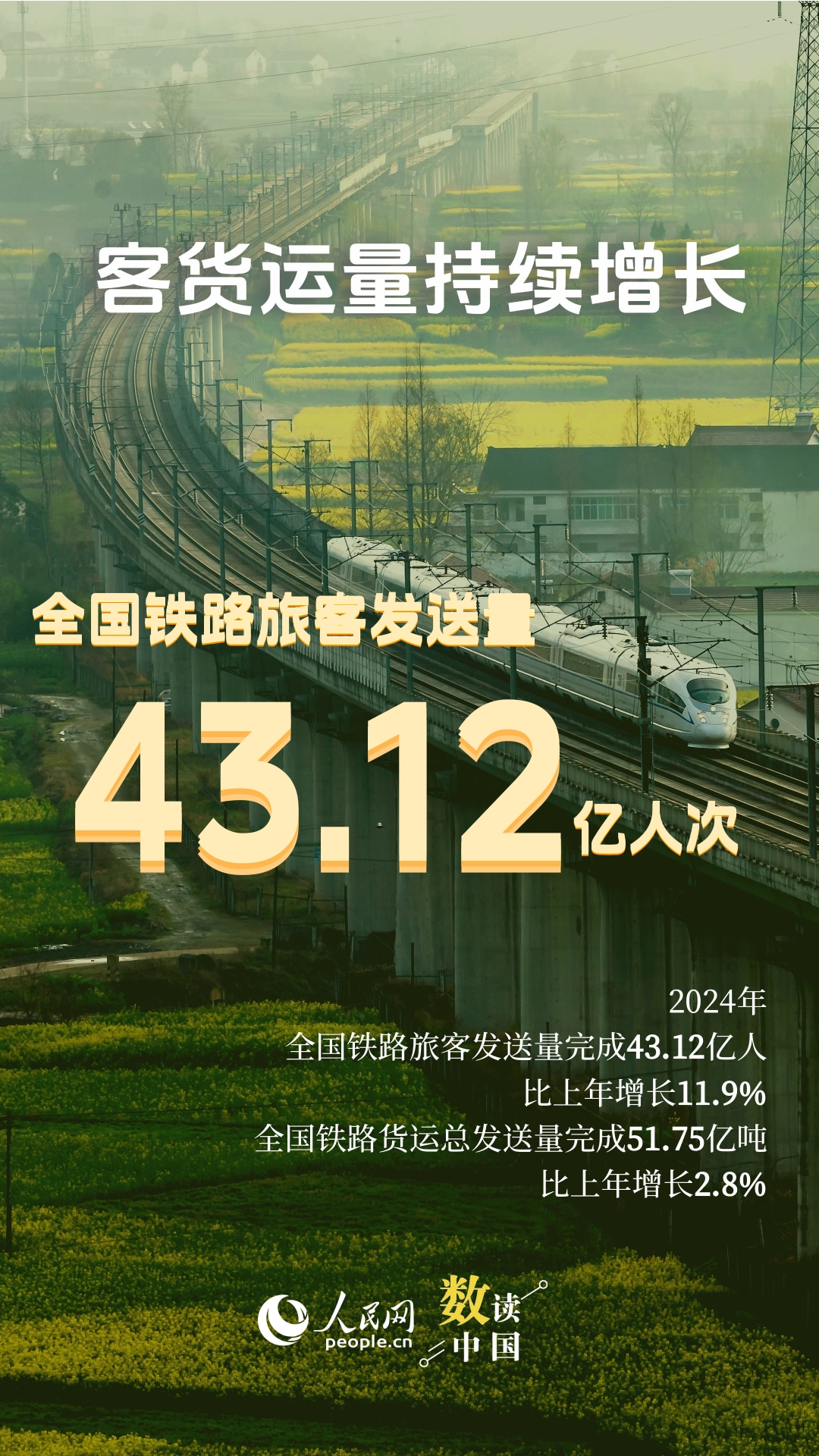

...[详细] 日前,国家铁路局发布2024年铁道统计公报显示,2024年,全国铁路旅客发送量突破43亿人次,货运总发送量超51亿吨,固定资产投资达8506亿元,营业里程突破16万公里……一组组亮眼数据背后,是铁路作

...[详细]

日前,国家铁路局发布2024年铁道统计公报显示,2024年,全国铁路旅客发送量突破43亿人次,货运总发送量超51亿吨,固定资产投资达8506亿元,营业里程突破16万公里……一组组亮眼数据背后,是铁路作

...[详细] 反洗钱监管持续升级中。中国人民银行近日印发《贵金属和宝石从业机构反洗钱和反恐怖融资管理办法》以下简称《管理办法》),将提交大额交易报告的起点金额由5万元提升至10万元,数量庞大的贵金属、宝石经营门店等

...[详细]

反洗钱监管持续升级中。中国人民银行近日印发《贵金属和宝石从业机构反洗钱和反恐怖融资管理办法》以下简称《管理办法》),将提交大额交易报告的起点金额由5万元提升至10万元,数量庞大的贵金属、宝石经营门店等

...[详细]“700XXXXXXXXXXXX”号码要来了!工信部出手规范“隐私号”

人民网北京7月3日电 记者申佳平)据工业和信息化部官网消息,为引导号码保护服务业务规范健康发展,加强手机号码使用管理,工业和信息化部近日印发通知,部署开展号码保护服务业务试点工作。为满足开展号码保护服

...[详细]

人民网北京7月3日电 记者申佳平)据工业和信息化部官网消息,为引导号码保护服务业务规范健康发展,加强手机号码使用管理,工业和信息化部近日印发通知,部署开展号码保护服务业务试点工作。为满足开展号码保护服

...[详细] 荔香飘羊城!2025年广东荔枝产销对接广州分会场开启“甜蜜盛宴”

荔香飘羊城!2025年广东荔枝产销对接广州分会场开启“甜蜜盛宴” 加满一箱油多花9元!国内成品油价迎来“三连涨”

加满一箱油多花9元!国内成品油价迎来“三连涨” 格力集团:邹晖出任集团董事长

格力集团:邹晖出任集团董事长 收政策大礼包,创新药板块狂飙

收政策大礼包,创新药板块狂飙 “剑指”动物诊疗乱象!农业农村部:9月全面启用新的动物诊疗许可证

“剑指”动物诊疗乱象!农业农村部:9月全面启用新的动物诊疗许可证